Por cada peso de vencimientos financieros inmediatos, la empresa tenía apenas 90 centavos de activos circulantes al tercer trimestre del año pasado, lo que compromete el pago de otras obligaciones como las que enfrenta con proveedores.

A pesar de los históricos apoyos financieros del gobierno federal, los indicadores de solvencia de corto plazo de Petróleos Mexicanos (Pemex) ha alcanzado, también mínimos históricos.

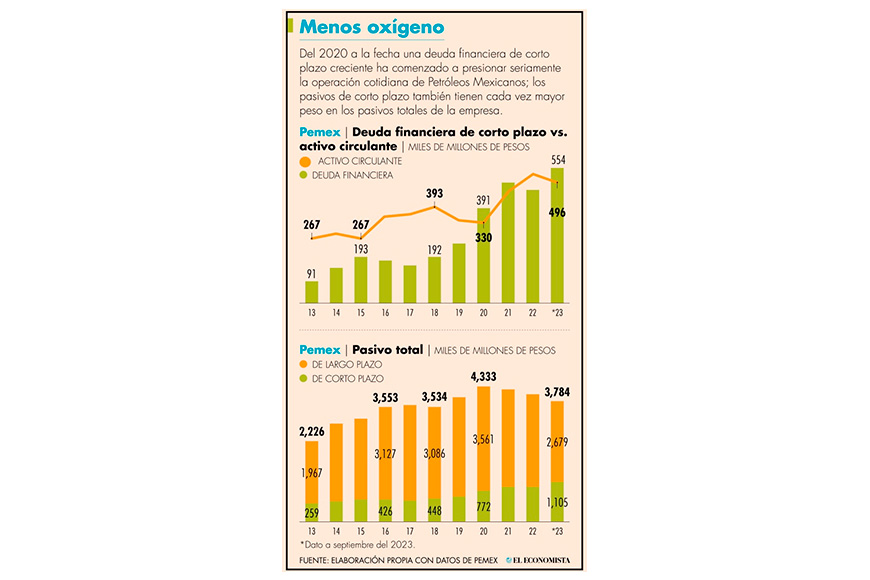

Al cierre del tercer trimestre del 2023, por cada peso de deuda financiera de corto plazo (con vencimiento menor a un año), la empresa apenas tenía solo 90 centavos de activos de corto plazo (líquidos) para hacer frente a estas obligaciones.

Hace una década, la relación era de 2.9 pesos de activos líquidos (caja, cuentas por cobrar, inventarios, inversiones líquidas, etc.) por cada peso de deuda financiera. Al inicio del sexenio, en el 2018, la relación todavía era de dos a uno.

En números gruesos, la situación actual se ve así: Pemex registró al tercer trimestre del 2022 una deuda financiera de corto plazo de 553,891 millones de pesos y sus activos circulantes totalizaron apenas 496,476 millones de pesos, de acuerdo con el último reporte financiero de la petrolera.

La situación, incluso, se deterioró de junio a septiembre del 2023, ya que, al concluir el primer semestre del año pasado, la relación era de 93 centavos de activos líquidos por cada peso de deuda financiera de corto plazo.

La solvencia circulante de la empresa, entendida como su capacidad para pagar sus obligaciones en el corto plazo (no solo vencimientos inmediatos de deuda, sino también cuentas con proveedores e impuestos por pagar), está cada vez más comprometida.

Si se observa la razón de activo circulante a pasivo circulante el panorama es más desalentador, pues por cada peso de obligaciones de corto plazo, Pemex tiene apenas 45 centavos de activos circulantes, su segundo nivel más bajo en cuando menos las últimas dos décadas, solo por debajo del nivel de cierre del 2020, cuando la razón arrojó 43 centavos.

De nuevo, en números gruesos, hablamos de un billón 105,325 millones de pesos de pasivos de corto plazo por los ya referidos 496,476 millones de pesos en activos.

Miriam Grunstein, experta en asuntos jurídicos energéticos y académica asociada al Centro México de Rice University, aseveró respecto a la situación de Pemex que sencillamente se requiere de un plan integral radical para que quienes dirigen la empresa tomen decisiones realistas, como prescindir de negocios que sólo generan pérdidas.

Transformación, actividad a reconsiderar

Por ejemplo, la transformación industrial de procesos como la refinación de petróleo crudo o la elaboración de petroquímicos a partir de materia prima que es propiedad de la nación podrían ser negocio, como son en el resto del mundo si se prescinde de costos que nada tienen que ver con el negocio petrolero como es la manutención de miles de trabajadores que bien podrían emplear su talento en otros negocios de la industria, o la configuración adecuada de un sistema nacional de refinación flexible y listo para las coyunturas que se presenten.

“Si me preguntan cuál es la refinería más eficiente de Pemex, pues hoy es Deer Park, y no porque se ubique en Estados Unidos sino porque se quedó con el esquema gerencial, laboral y administrativo que le heredó Shell cuando vendió su mitad a Pemex”, dijo Grunstein durante su participación en la presentación del Manifiesto para reducir combustibles fósiles hace unos días en la Ciudad de México.

Del resto de las refinerías sólo se puede decir que no funcionan pensando en un mercado donde cada costo puede hacer la diferencia, al igual que la petroquímica, sino que giran en torno a las necesidades políticas de cada gobierno, que hace distintos manejos del negocio de exploración y producción, olvidando que apuestan todo a un recurso no renovable que eventualmente se terminará.

En tanto, el próximo 27 de febrero Pemex presentará sus resultados financieros y operativos no dictaminados ante la comunidad inversionista.

En principio, Pemex cerró el mes de diciembre con los indicadores de producción más relevantes por debajo de sus metas: en 5.5% en el caso de la producción de petróleo crudo y condensados, en 12% en elaboración de los principales petrolíferos y en más de 38% en el caso del proceso de crudo en sus refinerías, según las últimas estadísticas de la empresa del año.

Encuentre la nota en: https://www.eleconomista.com.mx/empresas/Crecio-presion-por-deuda-de-corto-plazo-de-Pemex-al-cierre-del-2023-20240220-0002.html