El presidente Xi Jinping aumentó recientemente el objetivo de instalaciones eólicas y solares a 3.600 GW para 2035, lo que equivaldría al 42% del total mundial para entonces

Los costos, la seguridad energética y los vientos en contra geopolíticos están frenando el ritmo de las inversiones bajas en carbono en todo el mundo. Sin embargo, China ha desafiado esta tendencia. Gracias a su asombrosa inversión en energías renovables, el mayor emisor del planeta es también su indiscutible líder en energía limpia.

Y China no se está durmiendo en los laureles. El presidente Xi Jinping aumentó recientemente el objetivo de instalaciones eólicas y solares a 3.600 GW para 2035, lo que equivaldría al 42% del total mundial para entonces. Y aunque la cifra es enorme, es un objetivo relativamente modesto dado el ritmo de crecimiento actual. También marca un giro de la cantidad a la calidad.

El equipo de Energía y Renovables de Asia-Pacíficode Wood Mackenzie ha analizado por qué el impulso de China para convertirse en el primer “electro-estado” del mundo requiere una gestión prudente.

Un objetivo fácil de alcanzar

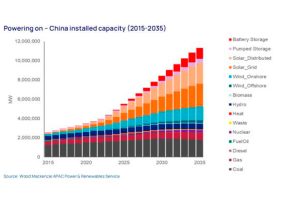

Al aumentar sus instalaciones eólicas y solares a 3.600 GW para 2035, China continúa su avance hacia la descarbonización. Los analistas de WoodMac consideran más que probable que las emisiones de carbono del sector eléctrico nacional hayan alcanzado su punto máximo en 2024 y sigan disminuyendo. Pero este objetivo superior de capacidad eólica y solar debería, a su juicio, alcanzarse sin dificultad. El año pasado, China ya logró su meta para 2030 de 1.200 GW de capacidad instalada, y WoodMac prevé que el nuevo objetivo será incluso superado.

A pesar de los objetivos más altos, las recientes reformas del gobierno chino indican una intención de enfriar un poco los sectores de la energía eólica y solar. ¿Por qué? El enorme apoyo estatal a las renovables ha provocado una feroz competencia de precios en toda la cadena de suministro eólica y solar, además de un aumento de la sobrecapacidad. Antes de la publicación de su 15º Plan Quinquenal (2026-2030), China anunció reformas a lo largo de 2025, arrojando luz sobre la dirección que tomará el país. Aunque no hay duda de que la inversión en energía eólica y solar seguirá siendo prioritaria, el enfoque de China está evolucionando: de una rápida expansión de la capacidad hacia una mayor atención a la calidad del crecimiento futuro.

Para ello, el gobierno está colaborando con los fabricantes nacionales de energía solar, eólica y de almacenamiento en acuerdos de “autorregulación” destinados a evitar una guerra de precios. Los objetivos, según los analistas de Wood Mackenzie, son dos: garantizar que los principales fabricantes de equipos originales (OEM) mantengan márgenes de beneficio saludables para financiar la inversión en tecnologías de próxima generación, y mejorar la reputación de los fabricantes nacionales en el extranjero, ante las críticas generalizadas por supuesta manipulación de precios en el mercado global.

Menos apoyos

Con la publicación del “Documento 136” a principios de este año, China señaló el fin de los proyectos que recibían tarifas eléctricas fijas establecidas a un precio superior al de referencia del carbón. En su lugar, los nuevos proyectos eólicos y solares deberán competir con precios basados en el mercado.

Aun así, las nuevas instalaciones de China seguirán superando al resto del mundo. Se espera que sus instalaciones solares representen más del 50% de las nuevas capacidades globales este año. Sin embargo, las reformas ya están teniendo un impacto, provocando una ralentización temporal en el ritmo de nuevas instalaciones solares, mientras los inversores y fabricantes ajustan sus estrategias de ingresos hacia un mercado eléctrico más liberalizado. Y si esto implica que las empresas menos competitivas abandonen el mercado, el mensaje del gobierno chino parece ser claro: “que así sea”.

A medida que el mercado interno se enfría, China está ampliando sus inversiones internacionales. Las nuevas regulaciones gubernamentales lo favorecen, incluyendo la reciente política de “conexión directa de energía verde”, diseñada para ayudar a los fabricantes chinos a cumplir con los requisitos del Mecanismo de Ajuste en Frontera por Carbono de la UE.

Almacenamiento versus gas

Los analistas de Wood Mackenzie consideran que los líderes chinos son muy dados a elegir cuidadosamente sus palabras, y “producción de alta calidad” se ha convertido ahora en el mantra de sus fabricantes de energía limpia. China -dicen- quiere ser el número uno no solo en escala de fabricación e instalaciones, sino también en liderazgo tecnológico en energía eólica, solar y almacenamiento.

El gas sigue siendo la opción más cara dentro de la matriz energética de China. Por ello, el país está impulsando con fuerza las energías renovables y el almacenamiento para reemplazar el gas caro -a menudo importado- en el sector eléctrico.

Los costos de las baterías en China han caído más de 50% en los últimos tres años, mientras que sus 42 GW de almacenamiento conectado a la red (excluyendo hidroeléctrica por bombeo) instalados el año pasado fueron el doble de la capacidad de generación a gas en 2024. En consecuencia, la participación de la generación a gas en la producción total se ha mantenido estable en 2025, mientras el almacenamiento energético gana terreno. La industria global de GNL debería tomar nota.

Encuentre la nota en: https://elperiodicodelaenergia.com/china-cambia-de-estrategia-y-pasa-de-la-cantidad-a-la-calidad-para-mantener-el-liderazgo-mundial-en-energias-renovables/