Roberto Gutiérrez Rodríguez

Jefe del Departamento de Economía

UAM-Iztapalapa

El 1º de diciembre de 2018, la ciudadanía se enteró de una serie de acciones encaminadas a recuperar la capacidad productiva e incluso la autosuficiencia del sector energético, en particular la industria petrolera, y frenar la escalada de precios al consumidor de los combustibles, el gas y la electricidad.

Este último problema se había agudizado a partir de enero de 2017, al adelantarse por una año la liberalización de los precios, establecida en la reforma energética constitucional y de leyes secundarias de 2013-2014. Al tratarse de productos de consumo generalizado y con un alto impacto directo (como carburantes) e indirecto (transporte, manufacturas, preparación de alimentos y otros servicios) en la formación del Índice Nacional de Precios al Consumidor (INPC), es decir en prácticamente toda la cadena de valor de la economía, la propuesta tuvo una excepcional acogida. Posteriormente, el Ejecutivo aclaró que controlar dichos precios no significaba su congelamiento absoluto, sino evitar que aumenten por arriba de la inflación (precios reales constantes).

La presente nota busca determinar el nivel de sobreprecio que tenían los combustibles en diciembre de 2018; establecer la medida en que entre enero de 2019 y abril de 2021 se cumplió con la promesa de no incrementarlos por arriba de la inflación; estimar en qué nivel deberían estar si se atendiera a la evolución del Índice Nacional de Precios al Consumidor, y considerar el radio de maniobra de las finanzas públicas si éstas tuvieran que recurrir a otras fuentes de financiamiento.

El precio real

Ante la pregunta de cuál es el nivel actual de los precios de los combustibles en comparación con los que prevalecían en diciembre de 2018, cuando tomó posesión la presente administración, conviene trabajar con dos fuentes, la del Instituto Nacional de Estadística y Geografía (INEGI), referida al Índice Nacional de Precios al Consumidor y sus componentes, y la de la Comisión Reguladora de Energía (CRE), referida al precio de las gasolinas y otros energéticos. Para el caso del INEGI, debe recordarse que la gasolina y el diésel se inscriben en el componente No subyacente del INPC, debido a su volatilidad, y que hasta finales de 2018 se les podía consultar con suficiente desglose, lo que permitía hacer análisis como el siguiente.

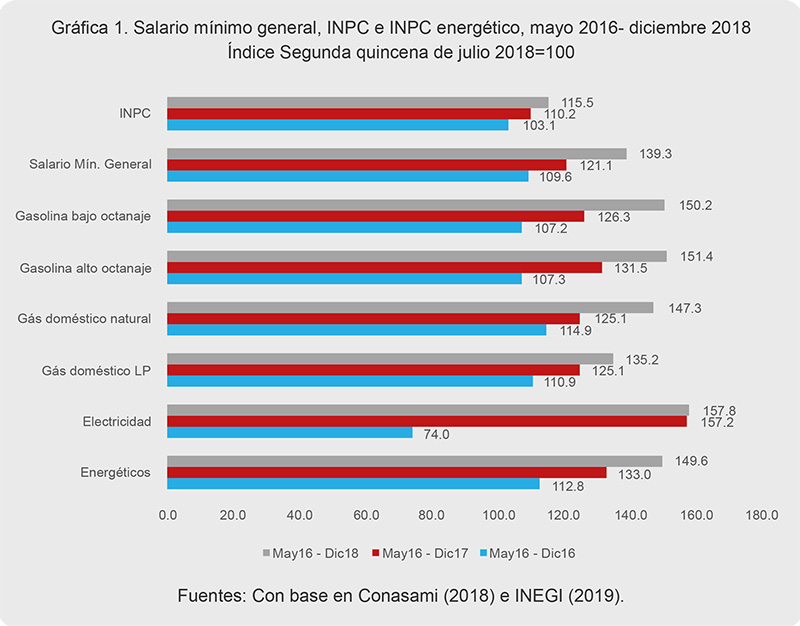

“Entre el cierre de mayo de 2016 y el 31 de diciembre de 2017 el renglón de precios que más creció del INPC fue el de electricidad, con 57.8%; el de gasolina de alto octanaje fue el segundo, con 51.4%; le siguió el de gasolina de bajo octanaje, con 50.2%; y en seguida vino el gas doméstico natural, con 47.3%.

Además de esto, la gráfica 1 compara al rubro de energéticos y sus componentes con la evolución del salario mínimo general (SMG) y el INPC. Si se toma exclusivamente el año de 2018, se observa que el índice base segunda quincena de julio de 2018=100 que más creció fue el de gasolina de bajo octanaje (23.9%), seguido del gas doméstico natural (22.2%) y de la gasolina de alto octanaje (19.9%).

Si se analiza el periodo completo mayo 2016-diciembre 2018 a nivel de rubros, se hace evidente que el de energía registró un avance porcentual de punta a punta 3.2 veces mayor que el del INPC y 26.2% superior al SMG, a pesar de que durante el periodo éste tuvo incrementos extraordinarios con el fin de propiciar la recuperación del poder adquisitivo de los trabajadores, deteriorado en 70 por ciento entre 1977 y 2013” (Gutiérrez-R, 2019: 44-45).

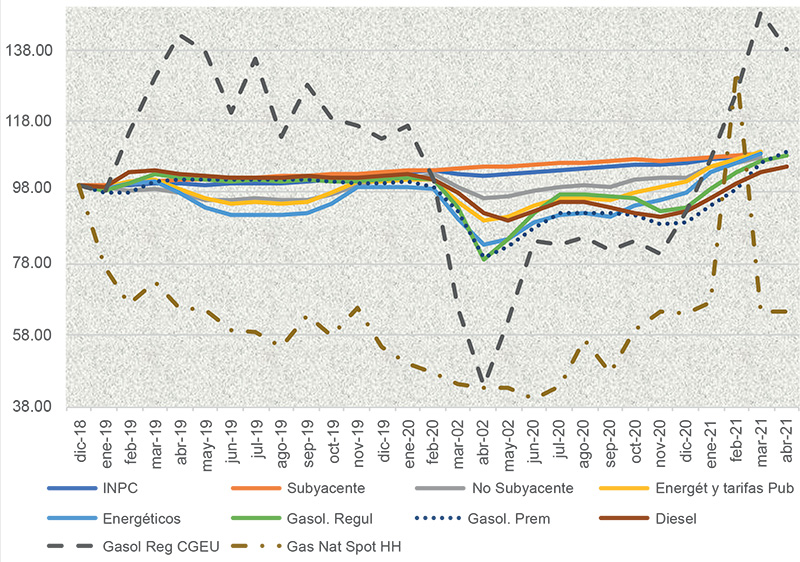

El desglose anterior ya no aparece en las nuevas versiones disponibles al público del INPC. Así, a lo que se puede llegar es a una descomposición del índice en que se incluyen los componentes Subyacente y No subyacente y diversos subcomponentes, pero no los energéticos. Como estos son los que se necesitan, se recurre a datos disponibles en la CRE, para gasolina Regular, gasolina Premium y diésel.

Asimismo, para fines de comparación internacional se recurre a la Energy Information Administration (EIA), para la gasolina Regular en la Costa Golfo de EUA, en dólares por galón (d/g), y el gas natural en el mercado spot Henry Hub (HH) de Louisiana, en dólares por millón de British Termal Units (d/MBTU). Todos los cálculos se uniforman a un mismo periodo base, con el fin de que su evolución sea plenamente comparable, diciembre de 2018, cuando dio inicio la presente administración.

Como se observa en la gráfica 2, el INPC y el INPC Subyacente son las dos variables más estables, y corren en el centro; el No Subyacente y los Energéticos y Tarifas Públicas se alejan de estos notoriamente a partir de abril de 2020, pero convergen en marzo de 2021. Empero, cuando se analiza este último por sus principales componentes, las gasolinas Regular y Premium y el diésel, se aprecian desviaciones aún más notorias, pero sin desviarse sustancialmente de la tendencia, lo que quiere decir que dichos precios no subieron ni bajaron tanto, a pesar de la aguda reducción de la demanda mundial por la crisis de la COVID-19.

Empero, esto sí sucedió con los precios de la gasolina Regular en la Costa Golfo de Estados Unidos de América (EUA) y con el gas natural spot Henry Hub: en junio el primero cayó 60% respecto al nivel que tenía en diciembre de 2018, y la segunda había disminuido en abril 56%. En México, la mayor caída para la gasolina Regular fue en abril de 2020, con una reducción de 20%. Al cierre del periodo de análisis (abril de 2021), la gasolina Regular en la Costa Golfo de EUA cuesta 1.90 d/g; es decir, 10.14 p/d, tomando en cuenta el tipo de cambio, lo que implica el doble que en México.

Así, aunque en el último extremo los precios de las gasolinas y el diesel todavía se encuentran algunas décimas de punto porcentual por abajo del nivel que tenían en diciembre de 2018, no han cumplido con un principio esencial de transparencia: tomar en cuenta los precios internacionales.

Gráfica 2. INPC e índices componentes con descomposición de energéticos

Dic. 2018=100

Fuentes: Banxico (2021), CRE (2021) y EIA (2021).

Radio de maniobra de las finanzas públicas

La creciente participación de los contribuyentes en el desarrollo de la industria petrolera, así como los esfuerzos de absorción de deuda de Petróleos Mexicanos (Pemex) por parte del gobierno federal, a fin de reducir su grado de exposición, han constituido hasta ahora una decisión muy costosa para todos.

En realidad, se trata de la principal razón por la que, sin haber llevado a cabo el gobierno federal una reforma fiscal a fondo, que incluyera los rubros de ingresos, egresos y financiamiento, esta Empresa Productiva del Estado, que había adquirido en la reforma energética un alto grado de independencia financiera y administrativa del gobierno federal, haya dado un salto hacia atrás.

En otros términos, a partir de 2019 Pemex es responsable de casi 50% del gasto en inversión ejercido por el gobierno federal, y de casi dos terceras partes del servicio de la deuda externa del sector público.

La primera carga se debe al descenso acelerado de la producción tanto de hidrocarburos como de productos petrolíferos y petroquímicos, lo que se refleja en menores ventas en los mercados nacional e internacional no sólo en volumen, sino también en valor, dado que los precios se han ido contrayendo debido al exceso mundial de oferta y a la caída de la demanda, particularmente a partir del inicio de la pandemia.

Por lo que se refiere al servicio de la deuda externa, su alto nivel se explica por tres razones: el saldo de la empresa representa la mitad del saldo del sector público; los pagos por su servicio son sustancialmente más altos que los del sector público debido a que las calificadoras internacionales han puesto el valor de sus títulos entre los niveles de riesgo crediticio moderado y especulativo; su calendario de pagos se concentra en los plazos corto y mediano, y los planes de negocios que ha presentado hasta ahora no han convencido a los acreedores internacionales.

Más aún, la intervención del gobierno federal para apuntalar a la empresa, tanto en materia de infrestructura como de obtención de créditos y de reducción de su carga financiera, han sido vistas como medidas que lejos de conseguir su cometido podrían contaminar las propias finanzas públicas.

Conclusiones

Aunque el precio de la gasolina y el diésel estén en abril de 2021 en el mismo nivel de diciembre de 2020, omiten muchas realidades que en un régimen de justicia social se deberían reconocer.

En primer lugar, superan en más del doble el precio de la Costa Este de EUA.

En segundo lugar, no se llevó a cabo en diciembre 2018 una realineación de precios de los combustibles con el exterior, como sucedió en 2007, cuando se inició el alza programada de precios.

En tercer lugar, han dejado de presentarse de manera abierta los componentes energéticos del Subíndice No Subyacente del INPC, entre los que se cuentan las gasolinas, el gas y la electricidad.

En cuarto lugar, para determinar el precio mensual de los combustibles, en lo general se sigue aplicando la fórmula previa a diciembre de 2018, y hay mucho hermetismo respecto a sus adecuaciones periódicas, que buscan evadir la situación del mercado petrolero internacional y del mercado cambiario, los dos principales componentes variables, pues los impuestos están definidos en la Ley de Ingresos.

En quinto lugar, la Ley de Ingresos fomenta que se presupueste en un nivel muy alto el IEPS a las gasolinas y el diésel como componente de los ingresos tributarios: 9.8% en promedio para 2020-2022, cuando su participación fue de 8.7% en 2018 y de 8.1% en 2019.

Esto retarda la discusión y aplicación de una reforma tributaria, y deja desprotejido al contribuyente promedio.

Finalmente, se fomenta la ineficiencia, ya que, a pesar de encontrarse en un lento proceso de retirada la industria petrolera mundial, Pemex absorbe año con año 50% del gasto en inversión de la administración pública y casi dos terceras partes del servicio de la deuda externa del sector público.

Con ello, se crea la imagen de que las decisiones de la empresa y el gobierno federal, que incluso definen su posición en materia de preservación del medio ambiente, pueden ir por un camino diferente a las que se toman internacionalmente.

Referencias bibliográficas

Banco de México (Banxico) (2021).

“Tipo de cambio para solventar obligaciones denominadas en dólares de EE.UU. Pagaderas en la República

Mexicana”. http://www.banxico.org.mx/portal-mercado-cambiario/

Consultado en abril de 2021.

Comisión Nacional de los Salarios Mínimos.

(Conasami) (2018). Evolución del salario mínimo.

https://www.gob.mx/conasami/documentos/evolucion-del-salario-minimo?idiom=es

Consultado en enero de 2019.

Comisión Reguladora de Energía (CRE) (2021).

Precios de gasolinas y diesel.

https://www.gob.mx/cre/articulos/precios-vigentes-de-gasolinas-y-diesel

Consultado en abril de 2021.

Energy Information Administration (EIA) (2021).

“Gasoline and Diesel Fuel Update”, en https://www.eia.gov/petroleum/gasdiesel/

Consultado en abril de 2021.

Gutiérrez-R, Roberto (2019). “México 2016-2018: ¿Inicio de una nueva fase de desarreglo inflacionario?”

ECONOMÍAunam, mayo-agosto.

Instituto Nacional de Estadística y Geografía (INEGI) (2021).

Índice Nacional de Precios al Consumidor, clasificación por objeto de gasto.

https://www.inegi.org.mx/app/tabulados/default.aspx?nc=ca57_2018

Consultado en abril de 2021.

Petróleos Mexicanos (Pemex) (2021).

“Indicadores Petroleros, enero de 2017”.

http://www.pemex.com/ri/Publicaciones/Paginas/IndicadoresPetroleros.aspx

Consultado en abril de 2021.

________ (2019). “Indicadores Petroleros, enero de 2019”.

http://www.pemex.com/ri/Publicaciones/Paginas/IndicadoresPetroleros.aspx

Consultado en febrero de 2019.

________ (2017). “Indicadores Petroleros, enero de 2017”.

http://www.pemex.com/ri/Publicaciones/Paginas/IndicadoresPetroleros.aspx

Consultado en febrero de 2018.