Estos instrumentos no son lo suficientemente atractivos para el mercado y los tomadores de sus papeles, son inversionistas de largo plazo.

Los fideicomisos de inversión en energía e infraestructura, o Fibra E, son un vehículo poco visto por los inversionistas y desaprovechado por las empresas o potenciales emisoras.

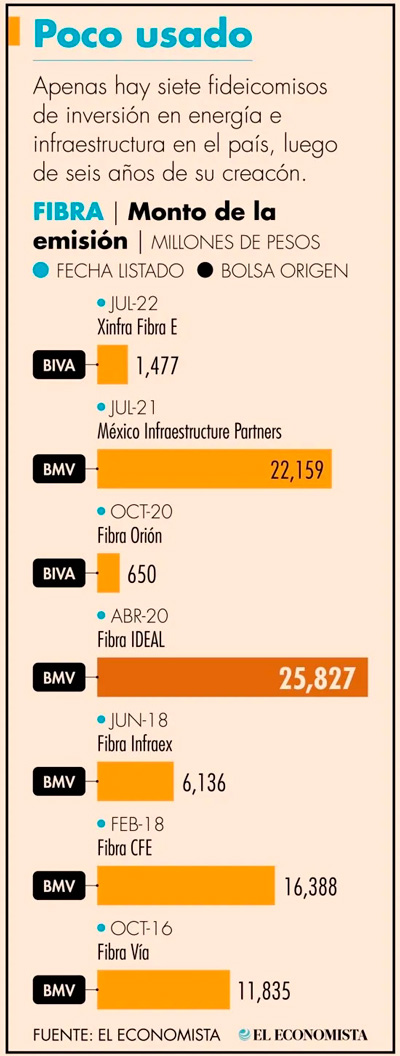

A seis años de su surgimiento, se conformó un pequeño mercado con apenas siete jugadores, más uno en vías de listado, que en su conjunto han recaudado 84,472 millones de pesos. En más de la mitad de los casos, el precio de los títulos no se ha movido desde su salida a Bolsa.

El Fibra E de la Comisión Federal de Electricidad (CFE), Fibra Ideal, del empresario Carlos Slim y Fibra Vía, el primero en listarse en Bolsa, propiedad de Promotora y Operadora de Infraestructura (Pinfra), han sido los más negociados en el mercado de capitales.

Especialistas coinciden en que los Fibras E no han tenido el auge esperado, a pesar de que es un vehículo especialmente creado para invertir en proyectos de energía e infraestructura y que México necesita.

“Los Fibras E no han tenido un buen desempeño, son instrumentos que no han generado el suficiente atractivo para atraer a inversionistas eso también provoca que no haya un mercado secundario dinámico, el volumen operado es muy bajo”, explicó Jacobo Rodríguez, director de Análisis Financiero en Black WallStreet Capital.

Lo anterior, dijo, se explica porque los principales tenedores son inversionistas como las Administradoras de Fondos para el Retiro (Afore), lo que provoca que los títulos, que ya se encuentran en circulación, estén en manos firmes, esto es que los inversionistas no los van comprar y vender de manera activa.

Además, se ha desaprovechado como instrumento de inversión y financiamiento, pues “llevamos muchos años en los que la infraestructura en México no crece. Las obras de la actual administración son grandes proyectos insignia, pero eso es solo una pequeña parte de lo que se necesita”, dijo Rodríguez.

“Desde hace años se ha hablado que en México se necesita invertir más en infraestructura, se plantean niveles de inversión como porcentaje del Producto Interno Bruto arriba de 24%, cosa que aún estamos muy lejos de alcanzar”, agregó.

Armando Rodríguez, director general de Signum Research, recordó que hace años el mercado esperaba una emisión por parte de Petróleos Mexicanos (Pemex), sin que hasta el momento se haya lanzado, sobre todo porque opera en el sector energético.

De ahí que actualmente se ha visto “más apetito por el Fibra de la CFE”, pues es la única que representa al negocio de energía en México. Las restantes seis y la que está por colocarse operan principalmente en el segmento de infraestructura carretera.

Poco bursátiles

Armando Rodríguez explicó que “todas estas Fibras son de baja bursatilidad. No hay cotizaciones en la mayoría y muchos de estos títulos están en manos firmes, entre inversionistas institucionales que no están dispuestos a vender en el corto plazo, lo cual hace que el inversionista tenga dificultades de acceder a este tipo de instrumentos”.

Xinfra Fibra E, es la más reciente y se colocó en la Bolsa Institucional de Valores (Biva) apenas en julio y desde entonces sus títulos no registran movimientos. El mismo caso presenta Fibra Orión, listado también en Biva en octubre de 2020.

Fibra Infraex, de la concesionaria de infraestructura Promotora y Desarrolladora Mexicana (Prodemex), ha mantenido un precio de 18.50 pesos desde hace cuatro años. Su debut en la Bolsa Mexicana de Valores (BMV) fue en julio de 2018. Lo mismo para México Infrastructure Partners (Fibra E FEXI), que tampoco registra movimiento.

Fibra CFE es la de más rendimiento para los tenedores de sus certificados bursátiles fiduciarios de inversión en energía e infraestructura, pues han ganado 70.49% desde febrero de 2018 cuando se listó en la BMV. Este fFibra E tiene el 6.78% de los derechos de cobro de la red de transmisión de energía eléctrica de la CFE.

Desconfianza

Jacobo Rodríguez mencionó que el Fibra E surgió cuando el sector energético de México se estaba abriendo a la iniciativa privada, en el sexenio anterior, pero con el actual gobierno se han presentado polémicas en este negocio, lo que ha impactado de manera negativa en las emisiones.

“Esos canales de financiamiento e inversión son buenos instrumentos, el problema es que impera un ambiente en el que la inversión ha presentado una contracción importante y eso provoca que se pierda sus atractivos”, añadió.

La segunda más buscada por los inversionistas es Fibra Ideal, cuyo principal activo es el Libramiento Nororiente de Toluca. Sus papeles han subido 21.18% desde abril de 2020, cuando se colocó en Bolsa.

Fibra Vía, aunque fue la que inauguró este mercado en octubre 2016 empaquetando a la carretera México-Toluca, en los últimos cinco años sus papeles han retrocedido 14.47 por ciento.

El mercado tuvo un tropiezo con el que los analistas aseguraron se perdería la confianza por los Fibra E. En marzo del 2019, el gobierno federal liquidó y, posteriormente se des listó, el Fibra E del Nuevo Aeropuerto Internacional de la Ciudad de México (NAIM) que había levantado 30,000 millones de pesos.

Con dos emisiones en México y en el extranjero, los recursos serían para financiar una nueva terminal aérea en el Estado de México que reemplazaría al actual aeropuerto internacional, cuya construcción fue cancelada. En su lugar se planeó el aeropuerto Felipe Ángeles.

“Es posible ver listados, sin embargo, la baja liquidez también refleja que no se les está dando mayor preferencia a los inversionistas retail o particulares, que al final son los que generan la liquidez en el mercado. De nada sirve hacer la emisión de un instrumento si no va a haber ningún movimiento en el mercado”, sentenció Armando Rodríguez.

judith.santiago@eleconomista.mx